Παρατίθενται δύο ενδεικτικά παραδείγματα αλλά σε κάθε περίπτωση αναμένουμε την εγκύκλιο του υπ. Οικονομικών για την τυχόν διαφορετική αντιμετώπιση του ζητήματος αυτού.

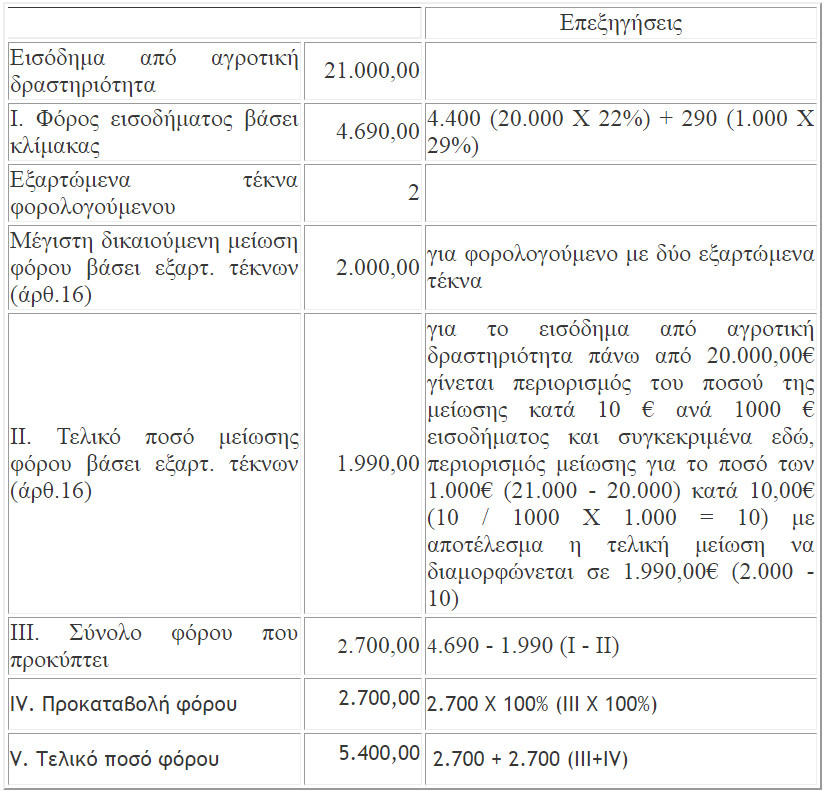

► Παράδειγμα 1ο

Φορολογούμενος (κατ' επάγγελμα αγρότης) με δύο εξαρτώμενα τέκνα αποκτά εισοδήματα από αγροτική επιχειρηματική δραστηριότητα ποσού 21.000,00€. Ο φόρος που θα προκύψει γι' αυτόν θα υπολογιστεί όπως παρακάτω:

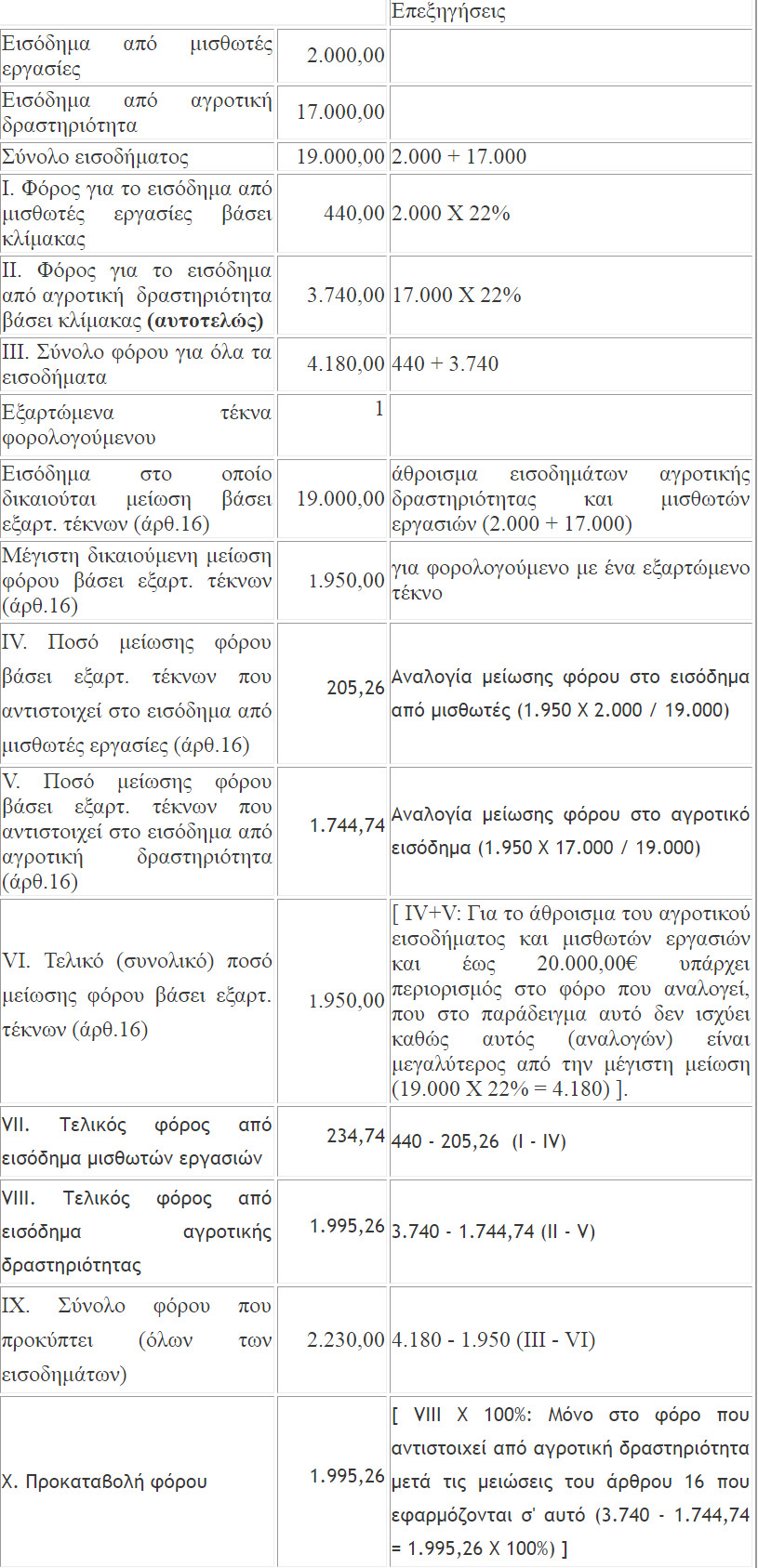

► Παράδειγμα 2ο

Φορολογούμενος (κατ' επάγγελμα αγρότης) με ένα εξαρτώμενο τέκνο αποκτά εισοδήματα από μισθωτές εργασίες ποσού 2.000,00€ και από αγροτική επιχειρηματική δραστηριότητα ποσού 17.000,00€. Ο φόρος που θα προκύψει για αυτόν, θα υπολογιστεί όπως παρακάτω:

Σημειώσεις:

Όπως είναι γνωστό, με τον ν.4336/2015 επήλθαν αλλαγές στην προκαταβολή φόρου για τα φορολογικά έτη από το 2015 και μετά. Με το νόμο αυτό από 1.1.2016 η προκαταβολή φόρου για όλες τις επιχειρήσεις βεβαιώνεται με ποσοστό 100% δηλαδή και στο εισόδημα από αγροτική επιχειρηματική δραστηριότητα. Ο τρόπος υπολογισμού, οι μειώσεις, οι μειωμένοι συντελεστές, οι εξαιρέσεις κ.λπ. που ισχύουν σχετικά με τη βεβαίωση προκαταβολής φόρου από επιχειρηματική δραστηριότητα φυσικών, νομικών προσώπων και οντοτήτων, ορίζονται στις διατάξεις των άρθρων 69, 70, 71του ν.4172/2013.

Τα κέρδη από ατομική αγροτική επιχειρηματική δραστηριότητα φορολογούνται αυτοτελώς με την κλίμακα της παρ. 1 του άρθ. 15 (παρ. 3 του άρθρου 29 του ν. 4172/2013).

Η μείωση του φόρου βάσει του άρθ. 16 εκτός από τους μισθωτούς και τους συνταξιούχους, υπολογίζεται και σε όσους έχουν εισοδήματα από ατομική αγροτική επιχείρηση (παρ. 3 του άρθρου 29 ν. 4172/2013) και εφαρμόζεται:

α) στους κατ' επάγγελμα αγρότες, όπως αυτοί ορίζονται στην κείμενη νομοθεσία, εφόσον τουλάχιστον το 50% του εισοδήματός τους προέρχεται από αγροτική δραστηριότητα (βάσει του άρθρου 2 παρ. 1 του ν.3874/2010όπως τροποποιήθηκε με το άρθρο 65 του ν.4389/2016) και

β) σε όσους αποκτούν εισόδημα από ατομική επιχειρηματική δραστηριότητα, η οποία υπάγεται στην ασφάλιση του Ο.Γ.Α. σύμφωνα με την ισχύουσα νομοθεσία, μαζί με εισόδημα από αγροτική δραστηριότητα. Στην περίπτωση αυτή, η μείωση υπολογίζεται μόνο στο εισόδημα που αποκτάται από την αγροτική επιχειρηματική δραστηριότητα, ανεξάρτητα από το εάν αυτός που το αποκτά χαρακτηρίζεται ως κατ' επάγγελμα αγρότης σύμφωνα με την κείμενη νομοθεσία και του ποσοστού συμμετοχής του εισοδήματός του από αγροτική επιχειρηματική δραστηριότητα σε σχέση με το συνολικό εισόδημα. Εφόσον, μαζί με το παραπάνω εισόδημα αποκτάται και εισόδημα από μισθωτή εργασία ή συντάξεις, η μείωση του φόρου θα υπολογίζεται αναλογικά μόνο στο μέρος του εισοδήματος που προέρχεται από μισθωτή εργασία και συντάξεις, καθώς και από αγροτική επιχειρηματική δραστηριότητα (βάσει της περ. α της παρ. 3 του άρθρου 44 του ν.4389/2016, που πρόσθεσε νέα εδάφια στο τέλος της παρ. 1 του άρθρου 29 του ν.4172/2013).

Πηγή: Taxheaven